Tweet

Tweet

Abbas (à g.) reçoit ici le président chilien

Le budget de l’Autorité palestinienne (AP) dépend énormément des recettes douanières – des taxes à l’importation perçues par Israël pour son compte – que le régime israélien utilise comme outil de chantage politique en refusant régulièrement de les lui reverser. Ce qui a de graves conséquences économiques sur les Palestiniens de Cisjordanie et de Gaza.

Cet article laisse de côté l’analyse des effets de la rétention fréquente par Israël des recettes de dédouanement de l’AP, pour explorer la logique fondamentale de cet arrangement. Il s’efforce de montrer que le déséquilibre du budget de l’AP fait partie de la stratégie du régime israélien pour contenir le peuple palestinien.

En réalité, ce déséquilibre provient du fait qu’il a été attribué à l’Autorité Palestinienne des responsabilités en matière de dépenses fiscales, alors qu’elle n’a aucune souveraineté politique et aucun contrôle sur les recettes douanières, aux termes d’un arrangement bizarre codifié dans le Protocole économique de Paris (PEP) de 1994.

Comme les impôts intérieurs sont trop faibles pour compenser sa dépendance exceptionnellement élevée à l’égard des recettes douanières, l’AP est dans l’incapacité d’entreprendre une vraie réforme fiscale.

Tant que les dirigeants palestiniens n’auront pas le contrôle de leurs frontières en Cisjordanie et à Gaza, et que les autres sources de revenus seront trop faibles pour répondre aux besoins d’une économie palestinienne dévastée, les transferts de recettes de dédouanement en provenance d’Israël demeureront la bouée de sauvetage économique de l’AP.

Par conséquent, l’AP demeurera également incapable d’exercer une véritable pression politique sur le régime israélien. Cela n’a donc aucun sens, ni utilité, de parler à l’AP de réforme fiscale, sans d’abord aborder le problème de l’endiguement stratégique des Palestiniens par le régime israélien.

Un asservissement économique organisé

Ses fondements politiques

Les Palestiniens n’ont jamais eu le contrôle de leurs taxes douanières d’importation, ni avant ni après les accords d’Oslo de 1993. Entre 1967 et 1994, lorsque l’armée israélienne était seule à administrer la Cisjordanie et Gaza, Israël percevait des taxes sur les produits importés en Palestine et sur tous les revenus palestiniens. Et il utilisait le produit de ces taxes pour financer des projets qui l’arrangeaient au lieu de l’investir pour améliorer le sort des Palestiniens.

À la suite du PEP, signé dans le cadre des accords d’Oslo, l’AP est devenue responsable des dépenses publiques dans les zones A et B de Cisjordanie, ainsi qu’à Gaza. Le régime israélien a continué à contrôler les frontières et donc les recettes d’importation des Palestiniens, mais il était désormais censé transférer ces recettes fiscales à l’AP nouvellement formée, qui était chargée des dépenses publiques.

Il est important de noter que Jérusalem-Est est exclue de ce programme de transfert en raison de l’annexion illégale de la ville par Israël. En outre, ni l’AP contrôlée par le Fatah, qui consacre environ un tiers de son budget à Jérusalem-Est et à Gaza, ni le gouvernement de Gaza contrôlé par le Hamas ne sont autorisés à collecter des fonds sur les marchandises importées à Gaza, qui est sous blocus israélien depuis 2007.

La situation de Gaza est d’autant plus précaire que le Hamas est financé par les transferts de l’AP, l’aide régionale, la fiscalité intérieure et les taxes sur les marchandises transportées par les tunnels.

Le traitement différencié qu’Israël réserve à Jérusalem-Est et à Gaza par rapport à la Cisjordanie reflète sa stratégie de domination des structures fiscales palestiniennes par le biais d’une politique frontalière complexe codifiée dans le Protocole économique de Paris (PEP).

C’est ainsi que les accords d’Oslo ont permis à Israël de maintenir son contrôle sur les frontières et la souveraineté palestiniennes tout en le déchargeant de ses responsabilités administratives antérieures envers les Palestiniens qui vivent sous sa botte en Cisjordanie et à Gaza.

Il est clair que cet arrangement résulte et tient compte du refus d’Israël de libérer les Palestiniens de son joug ou de les intégrer à un État binational, ce qui revient de facto à appliquer la solution sans État.

En effet, il ne peut y avoir aucun arrangement alternatif permettant à l’AP de percevoir de manière indépendante les recettes douanières, tant qu’elle n’a pas la souveraineté sur ses frontières. En outre, toute alternative impliquant qu’Israël gère directement les dépenses d’un Etat palestinien privé de droits politiques ne ferait que renforcer la nature d’apartheid du joug israélien.

La structure anormale des revenus de l’AP

Les recettes provenant des taxes sur les importations qui sont obligées de passer par une frontière contrôlée par Israël représentent 65 % du budget total de l’AP cette année-là. En revanche, les sources de revenus qui sous son contrôle direct de l’AP – telles que les impôts sur le revenu national, les impôts fonciers et les revenus non fiscaux – ne constituaient qu’un tiers de ses revenus en 2021.

Il est très inhabituel qu’un État tire la majorité de ses revenus des taxes d’importation plutôt que de l’impôt national sur le revenu.

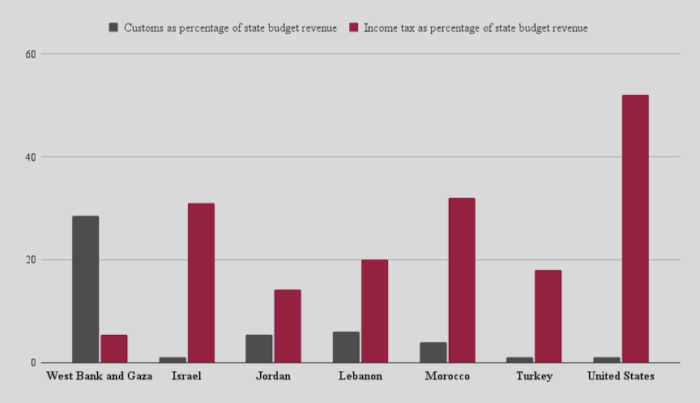

Pour montrer à quel point cette distorsion est anormale, la figure 3 représente, à partir des données de la Banque mondiale, la part moyenne des recettes de l’État provenant des taxes douanières sur les biens importés par rapport aux impôts sur le revenu et aux taxes sur les profits et les plus-value (regroupés sous le terme d’impôt sur le « revenu ») entre 2010 et 2018.

Pour l’AP, les taxes douanières, qui représentent environ la moitié de toutes les recettes douanières, ont constitué 28,5 % de ses recettes entre 2010 et 2018, tandis que les impôts sur le revenu n’en ont constitué que 5,5 %. En revanche, pour le régime israélien et la plupart des autres pays, la proportion est inverse.

Moyennes des pays pour la part des recettes de l’État provenant des taxes douanières sur les biens importés par rapport à l’impôt sur le revenu entre 2010 et 2018. Créé par l’auteur, à partir de données de la Banque mondiale.

En d’autres termes, dans la plus grande partie du monde, les impôts nationaux sur le revenu constituent une part plus importante de l’assiette des recettes que les taxes sur les biens importés.

Il est important de noter que la grande majorité des États sont politiquement souverains, contrôlent leurs propres frontières et, par conséquent, perçoivent directement les revenus basés sur les importations et les revenus intérieurs.

En revanche, l’AP dépend fortement des taxes d’importation, perçues par le régime israélien aux frontières de la Palestine contrôlées par l’Occupation, tandis que les revenus générés à l’intérieur du pays constituent une fraction beaucoup plus faible de ses recettes.

L’incapacité où se trouve l’AP de contrôler ses sources de revenus, le rend tout aussi incapable de s’opposer à l’oppression israélienne.

Le poids considérable des taxes d’importation dans l’assiette fiscale nationale

L’incapacité de l’AP à percevoir directement les taxes d’importation et la faiblesse de sa base fiscale nationale sont la conséquence de l’interminable oppression du peuple palestinien par Israël.

Générer des impôts et les prélever en toute souveraineté sont nécessaires au développement la productivité économique d’un état, mais 75 années d’asphyxie et d’asservissement des Palestiniens par l’occupation militaire israélienne ont anéanti la capacité de l’AP à prélever efficacement les impôts en Cisjordanie et à Gaza.

Les structures fiscales préjudiciables sont la conséquence de l’oppression coloniale

De fait, la dépendance de l’AP aux recettes douanières et son impuissance à les contrôler dureront tant que durera l’occupation militaire israélienne.

Il ne sert à rien de faire pression sur le régime israélien pour qu’il transfère honnêtement et régulièrement les recettes douanières à l’AP, car cela ne ferait qu’alléger les pressions fiscales à court terme sans changer les réalités de la dépendance et du contrôle.

De plus, même si l’AP investissait moins dans la sécurité et plus dans le développement économique comme cela lui est souvent demandé, cela ne changerait rien à la structure de l’économie tant que le statu quo de l’occupation israélienne règnera.

En effet, la structure des revenus est étroitement liée à la souveraineté politique, et les difficultés fiscales dont souffre l’AP sont la conséquence directe de son statut actuel de gouvernement occupé et non souverain.

En l’état actuel des choses, la structure des revenus de l’AP constitue de facto le fondement économique de la solution sans État, dans laquelle les Palestiniens ne sont autorisés ni à s’intégrer dans un État binational ni à accéder à l’indépendance.

Il est vain de parler de réforme fiscale au sein de l’AP tant que celle-ci est incapable de se défendre contre la stratégie d’étouffement du régime israélien, consistant à priver constamment l’AP de sa principale source de revenus.

De même, il est inutile de réclamer des amendements au PEP ou des alternatives à l’accord commercial de l’union douanière qui nécessiteraient que la Palestine gère ses frontières en toute souveraineté, si les Palestiniens continuent à se voir refuser cette même souveraineté.

Le cas des recettes douanières montre que le fait d’accorder à l’AP des responsabilités directes en matière de dépenses en l’absence de souveraineté politique renforce en fait la domination israélienne sur les Palestiniens et ne contribue guère au développement économique.

Puisque l’AP dépend de ces transferts de revenus pour sa survie, elle n’a aucun pouvoir de négociation politique et aucune légitimité pour œuvrer à la libération palestinienne.

Les Palestiniens doivent se battre pour obtenir des droits politiques collectifs, indépendamment de la lutte pour un État et indépendamment de leurs leaders. Le régime d’occupation israélien les enchaine dans une solution permanente sans État et la libération de ces chaines ainsi que le développement économique doivent, dans cet ordre, être au centre de la lutte pour la liberté.

C’est la réponse la plus appropriée à la stratégie israélienne de refuser tout droit politique aux Palestiniens.

Notes :

[1] Au cours de ces années, l’aide couvrait 5 à 10 % des dépenses annuelles de l’AP, ce qui représente une forte baisse par rapport aux années précédentes. En effet, de 1997 à 2017, le financement externe du budget de l’AP s’est élevé à 30% de ses dépenses.

[2] Les données utilisées pour créer ce graphique ont été obtenues sur le site Internet du ministère palestinien des Finances à l’été 2022. Israël a depuis ordonné au ministère de retirer ces données.

Amal Ahmad * chercheuse palestinienne en économie

chroniquepalestine.com