Tweet

Tweet

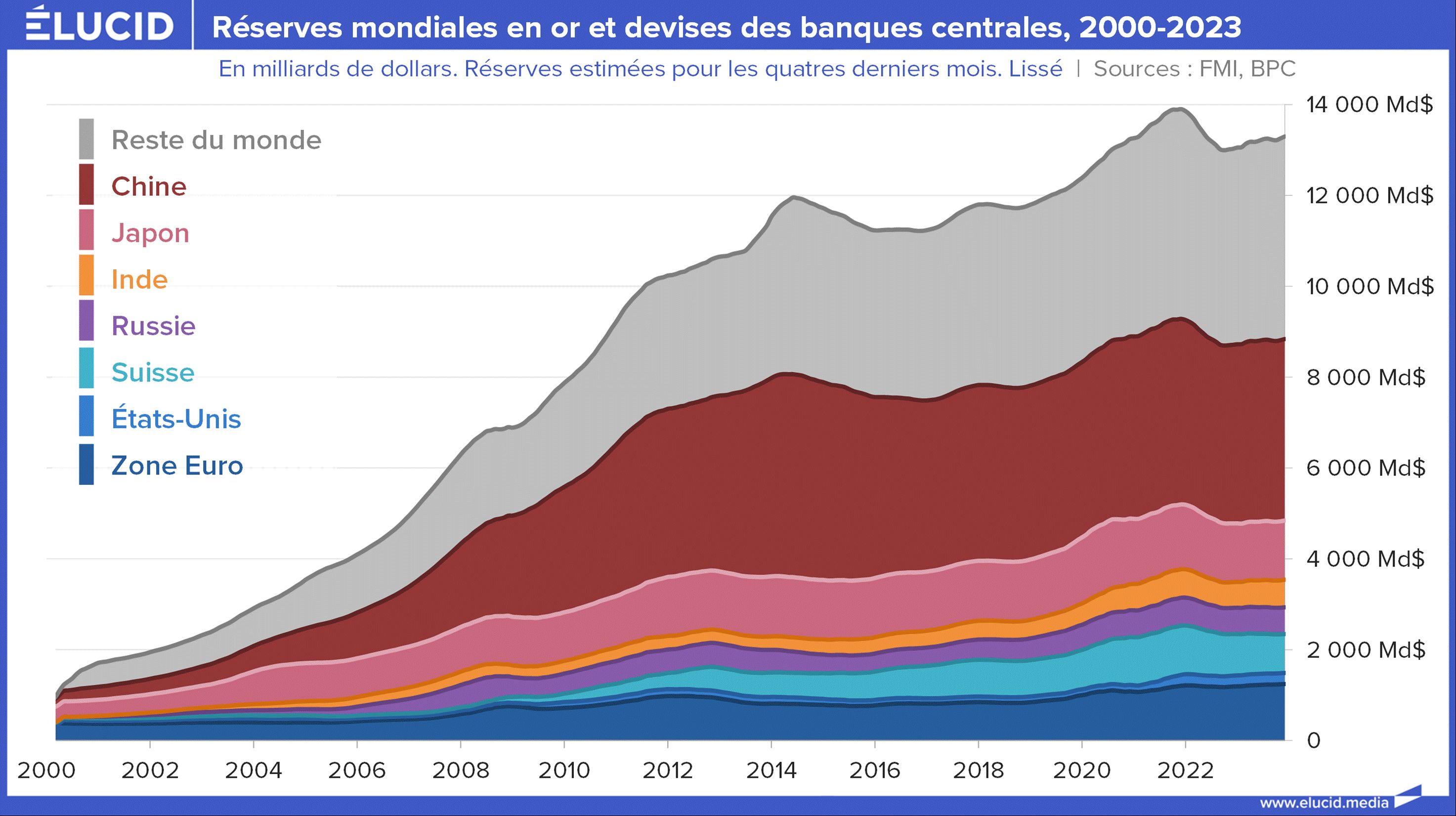

Depuis le début des années 2000, le montant des réserves de change mondiales a explosé avec le décollage de la mondialisation. Les réserves de la Chine, devenue l’usine du monde, sont désormais les premières du monde, avec près du tiers du total, symbolisant le basculement progressif du monde de l’Occident vers l’Asie. Les choses sont cependant en train de changer, avec un net rééquilibrage de l’économie chinoise vers plus de consommation intérieure, et un début de dédollarisation du monde, dont l’ampleur va jouer un rôle colossal dans les prochaines décennies.

Les réserves de change d’une banque centrale sont constituées par ses avoirs en devises étrangères et en or (ces derniers sont devenus marginaux, environ 1 500 Md$, soit 12 % du total des réserves). Afin qu’elles rapportent un intérêt, ces réserves sont généralement placées en obligations du Trésor d'États étrangers. Elles sont généralement issues des excédents commerciaux du pays envers une zone monétaire.

Par exemple, une entreprise française vend un produit aux États-Unis et reçoit 100 $. Sa banque française les échange auprès de la banque de France contre 90 € qui arrivent sur le compte de l’entreprise. Les 100 $ figurent en contrepartie dans les réserves de change françaises.

Ces réserves fluctuent donc avec le taux de change. Elles servent à la banque centrale à rassurer les marchés financiers et à réguler le taux de change de la monnaie nationale en cas de besoin. C’est en quelque sorte l’épargne de la banque centrale, dont le niveau reflète l’état de son commerce extérieur.

Une explosion des réserves de change avec la mondialisation

Sur longue période, on remarque une explosion des réserves de change à partir des années 2000, passées de 1 800 Md$ en 1999 à près de 13 000 Md$ en 2023 : les réserves ont donc été multipliées par 7 en un peu plus d'une vingtaine d'années. Cette forte hausse est principalement due au développement de la mondialisation.

Cependant, l’année 2022 constitue un véritable tournant avec une forte baisse des réserves, de 1 000 Md$ sur l’année (-8 %). Jamais une baisse aussi forte et rapide n’avait eu lieu auparavant. Ceci est dû à la forte hausse du dollar, qui a obligé certaines banques centrales à intervenir fortement pour limiter la chute de leur monnaie, comme celles du Japon ou de l’Inde, généralement avec peu de succès. L’année 2023 a été mitigée, avec un rebond au premier semestre, annulé à la fin de l’année en raison du retournement de conjoncture.

Tous les grands pays ont connu une baisse de leurs réserves de change en 2022, preuve de la déstabilisation occasionnée par la guerre en Ukraine. Le rebond apparent du dernier trimestre 2023 masque la forte baisse survenue en décembre, qui augure mal de l’avenir pour 2024.

La Chine en voie de rééquilibrage

Rappelons qu’en 1997, les pays d’Asie du Sud-Est ont connu une énorme crise de balance des paiements et de change, à la suite de la brutale fuite des capitaux spéculatifs, qui y avaient été attirés quelques années auparavant par des perspectives de profits spectaculaires. À titre d’exemple, le baht thaïlandais avait rapidement perdu 45 % de sa valeur par rapport au dollar, ce qui a déstabilisé fortement l’économie du pays à cette époque.

Insatisfaits des politiques du FMI, les dix pays membres de l’ASEAN (Association des nations de l’Asie du Sud-Est), la Chine, la Corée du Sud et le Japon (« ASEAN+3 ») se sont alors coordonnés dans le domaine monétaire et financier, afin d’établir une certaine stabilité. Ils décident ainsi d’amasser des réserves de change pour se prémunir contre ce type de crise. Le résultat, bien aidé par la mondialisation, a été spectaculaire : ces pays possèdent désormais la moitié des réserves de change mondiales.

Avec 27 % du total mondial, la Chine est devenue le poids lourd des réserves de change. Il faut toutefois noter que si la hausse de ses réserves a longtemps été spectaculaire, celle-ci s’est arrêtée au pic de 2014. Elles ont fortement décru jusqu’en 2016, se sont stabilisées durant 5 ans, ont nettement baissé en 2022 et se sont stabilisées en 2023. Dans cet article, nous avons d’ailleurs montré que la Chine se débarrasse continuellement de la dette américaine qu’elle détient au titre de ces réserves.

Il peut sembler étrange que la Chine n’accumule plus de réserves depuis bientôt 10 ans, alors que son solde commercial (échange de biens) reste florissant. Le paradoxe n’est qu’apparent, car les réserves ne dépendent pas que du solde commercial (c’est-à-dire les exportations moins les importations de biens), mais de l’ensemble des flux financiers. Il faut donc s’intéresser plutôt à la partie principale de la balance des paiements de la Chine, soit la balance des transactions courantes, qui ajoute le solde commercial, le solde des services et celui des transferts de revenus.

Le commerce des biens se porte très bien pour la Chine, la crise du Covid lui ayant permis de retrouver les niveaux très élevés de 2014-2016. Les soldes des échanges de services et des transferts de revenus restent assez faibles, à l’exception de deux postes.

Le premier est le solde du tourisme (classé dans les services) dont le déficit n’a cessé de croître en Chine entre 2010 et 2019, à tel point qu’il a fini par rapprocher de plus en plus la Chine de l’équilibre des transactions. Ceci a été causé par la croissance du tourisme, les Chinois, se rendant de plus en plus à l’étranger grâce à la hausse des revenus générés par le développement du pays. Le mouvement s’est brutalement retourné depuis la crise du Covid, le déficit ayant diminué de 50 %. Le dernier poste est celui des dividendes versés (classé dans les transferts de revenus), dont le déficit atteint désormais le record historique de 1 % du PIB.

En conséquence, le solde de la balance des transactions courantes, après avoir diminué entre 2015 et 2019, a retrouvé des niveaux élevés. Mais la Chine a profité de ces fortes rentrées d’argent pour investir énormément à l’étranger ces dernières années, d’où la baisse, au final, de ses réserves de change en 2020-2022. Enfin, le retournement de conjoncture mondial en 2023 a nettement impacté la Chine, ce qui explique la récente baisse de moitié de sa balance des transactions courantes.

Commentaire