Tweet

Tweet

Le gouvernement fédéral allemand a révisé fortement à la baisse ses prévisions de croissance pour 2024 après une baisse du PIB en 2023. L’industrie, jadis joyau de la première économie européenne, est désormais à la peine. Et aucun signe de reprise ne se fait jour.

Romaric Godin

IlIl est rare qu’un ministre de l’économie reconnaisse que la situation de son pays est désastreuse. Et quand il en est réduit à le faire, on peut commencer sérieusement à s’inquiéter. Et c’est précisément ce qu’a fait, le 14 février, Robert Habeck, ministre fédéral allemand de l’économie, en parlant d’une « situation économique dramatiquement mauvaise ».

Une semaine plus tard, le 21 février, ce même ministre annonçait une révision vertigineuse des prévisions de croissance du gouvernement fédéral pour 2024 et 2025. Pour l’année en cours, il n’est plus question que d’une hausse de 0,2 % du PIB, contre 1,3 % prévu par le budget jusqu’ici. Pour l’année prochaine, la croissance est révisée à la baisse de 1,9 à 1 %.

Une croissance de 0,2 % en 2024 serait un chiffre d’autant plus mauvais que le pays a vu son PIB se contracter de 0,3 % l’an passé. Le chiffre a été confirmé par l’agence fédérale des statistiques Destatis vendredi 23 février. C’est la première baisse annuelle de cet indicateur – hors crise sanitaire – depuis 2009, année de la crise financière.

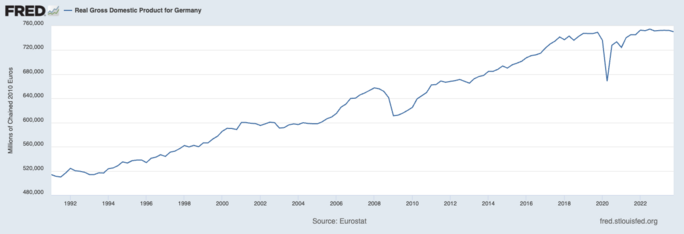

En réalité, un simple coup d’œil sur le graphique du PIB trimestriel allemand permet de saisir l’ampleur du problème. Depuis 2017, le pays est entré dans une quasi-stagnation qui s’est amplifiée après la crise sanitaire. Entre le dernier trimestre 2017 et celui de 2019, soit en deux ans, le PIB trimestriel réel allemand n’a progressé que de 1,06 %. Dans les quatre années qui ont suivi, cette hausse n’a été que de 0,13 %.

Résultat : le PIB allemand était, au dernier trimestre 2023, 8 % en deçà du niveau qui aurait été le sien si le rythme de croissance allant de début 2009 à fin 2017 avait été le même. La crise allemande n’est donc pas simplement conjoncturelle, elle est structurelle.

Sombres perspectives

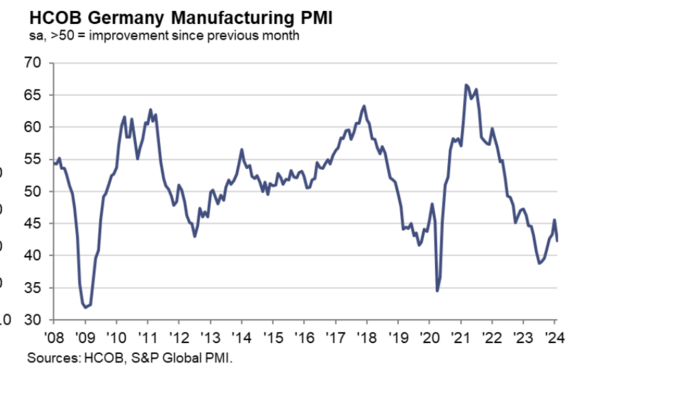

Jeudi 22 février, la publication des indicateurs avancés des directeurs d’achat de l’entreprise d’analyse financière S&P, les PMI, est venue confirmer l’existence d’un mal allemand au cœur de l’Europe. Alors que la plupart des grandes économies européennes connaissent un léger mieux, y compris dans le domaine industriel, les perspectives allemandes continuent de plonger.

L’indice PMI manufacturier allemand a ainsi chuté de 45,5 à 42,3 en un mois en février. Un indice en dessous de 50 signale une contraction de l’activité et plus il est bas, plus cette activité est faible. Les économistes s’attendaient plutôt à une légère remontée de cet indice, comme cela a été le cas, par exemple en France, où il est remonté en février de 41 à 46,3. Mais le PMI manufacturier allemand a replongé, revenant à son niveau d’il y a quatre mois, proche des plus bas de ces quinze dernières années.

Agrandir l’image : Illustration 2L’indice PMI manufacturier allemand. © Infographie S&P

Le lendemain, l’indice du climat des affaires calculé par l’institut Ifo, un des baromètres les plus suivis pour prendre le pouls de l’économie allemande, confirme le malaise dans l’industrie. Si l’indice général remonte légèrement en février, passant de 85,2 à 85,5, le sous-indice manufacturier continue de plonger. Les opinions négatives sur la situation dépassent de 17,4 points les opinions positives. Ce solde est négatif sans discontinuer depuis mai 2023. Pire encore, le solde négatif sur les perspectives du secteur manufacturier est de 26 points…

Comme le résume l’institut Ifo, « l’économie allemande se stabilise à un niveau très bas ». Une stabilisation qui ne tient que grâce au secteur des services. Mais l’industrie, le joyau de l’Allemagne contemporaine, va de mal en pis. Et sans industrie, l’économie allemande ne peut croître.

Le 21 février, la Bundesbank, la banque centrale allemande, a prévenu que le PIB allemand devrait encore se contracter au premier trimestre 2024, confirmant l’entrée du pays en récession « technique » (définie par deux trimestres consécutifs de baisse du PIB). Le décrochage allemand ne semble donc pas en mesure de s’améliorer à court ou même à moyen terme. Le pessimisme de Robert Habeck semble bien justifié.

De la « locomotive » au « poids mort » de la zone euro

Le changement de décor est impressionnant. Dans les années 2010, l’Allemagne pouvait se présenter comme un modèle pour le reste de la zone euro. Les gouvernements néolibéraux européens étaient d’ailleurs fort heureux de pouvoir calquer leurs décisions et leurs politiques économiques sur les désirs et les actes des dirigeants allemands qui prétendaient tracer le chemin de la croissance et de la réussite de l’union monétaire.

On se souvient, pour le seul cas français que, de Nicolas Sarkozy à Emmanuel Macron, en passant par François Hollande, le « modèle allemand » était le Saint Graal permettant de justifier les « réformes structurelles ». L’histoire est souvent pleine d’ironie. Voici qu’à présent, ces mêmes dirigeants prétendent que suivre le modèle allemand aurait permis de faire mieux que l’Allemagne qui s’enfonce dans la crise.

La réalité est bien différente. Les « réformes » n’ont pas permis le décollage promis de la croissance, qui s’affaiblit partout en Europe. Mais les pays qui sont le plus alignés sur l’Allemagne, dont le modèle est le plus proche du mercantilisme allemand et qui dépendent le plus des commandes de ce pays en paient clairement le prix aujourd’hui.

Agrandir l’image : Illustration 3Le PIB réel allemand. © Infographie FRED (Réserve fédérale de Saint-Louis)

Les « satellites » de l’Allemagne font grise mine. En 2023, le PIB néerlandais n’a augmenté que de 0,1 %, celui de la République tchèque de 0,4 %, celui de l’Autriche de 0,7 %, et celui de la Finlande de 0,5 %… La France, qui s’est engagée dans une forme de « germanisation » de sa politique économique, résiste un peu mieux, mais elle a aussi décroché au regard de la tendance d’avant la crise sanitaire.

Le « génie » économique allemand est devenu une faiblesse et la « locomotive » de la zone euro est devenue sa voiture-balai. Ce retournement de situation n’est pas le fruit du hasard, mais bien de la stratégie mise en place outre-Rhin depuis un quart de siècle. Le modèle était fondé sur des faiblesses majeures qui se sont retournées contre lui-même, et c’est ce que ses défenseurs acharnés en France ou ailleurs ont refusé obstinément de voir, trop occupés qu’ils étaient à « discipliner » la force de travail nationale.

Les illusions du « modèle allemand »

Qu’était-ce donc que ce « modèle allemand » ? À la fin des années 1990 et au début des années 2000, le pays, qui doit digérer la réunification, est déjà qualifié par le président de l’Ifo de l’époque, Hans-Werner Sinn, « d’homme malade de l’Europe ».

Pour redresser la barre, le capital industriel allemand impose alors une stratégie mercantiliste, c’est-à-dire une stratégie fondée sur la priorisation de l’excédent commercial. Pour cela, la priorité est de comprimer les salaires et donc la demande intérieure. L’effet est non seulement d’améliorer la compétitivité-coût des produits allemands, mais aussi de réduire la demande d’importations.

En améliorant l’excédent extérieur, on améliore à la fois les profits et le solde budgétaire. C’est là la clé de la pensée ordolibérale qui domine outre-Rhin depuis les années 1950 : la volonté de l’excédent budgétaire et celle de l’excédent commercial vont de pair. La modération salariale est donc imposée dès la fin des années 1990, tandis qu’entre 2002 et 2004, les réformes Hartz de Gerhard Schröder permettent d’assurer le maintien de salaires faibles dans les services, tout en limitant la croissance des dépenses publiques sociales.

L’effet sur la compétitivité de la production allemande va être rapide dans les années 2000. De bonne qualité et désormais plutôt bon marché, l’industrie allemande gagne d’immenses parts de marché. Mais l’équation est facilitée par trois éléments conjoncturels qui ont été, en réalité, les vrais moteurs du « modèle allemand » : la création de la zone euro en 1999, qui empêche toute dévaluation compétitive des concurrents européens, l’apport de gaz russe bon marché pour assurer une énergie à moindre coût et l’immense croissance chinoise qui assure des débouchés massifs aux produits allemands.

Part de l'industrie manufacturière dans la valeur ajoutée. © Infographie Banque mondiale

Au milieu des années 2010, les piliers du modèle allemand sont fragilisés. Les salariés allemands finissent par demander une part des immenses profits réalisés par les entreprises à l’exportation et la croissance chinoise commence à ralentir, tandis que la demande européenne n’en finit plus de stagner.

Pendant quelques années, l’économie allemande résiste grâce à l’énergie bon marché, qui permet d’encaisser en partie la hausse des salaires réels, et grâce à la politique de taux bas de la Banque centrale européenne (BCE), qui lance une vague d’achats immobiliers assez inédit dans un pays où la culture était plutôt de rester locataire. L’Allemagne connaît alors un boom immobilier qui permet de compenser en partie les premières difficultés de l’industrie. Mais l’illusion ne va pas durer longtemps.

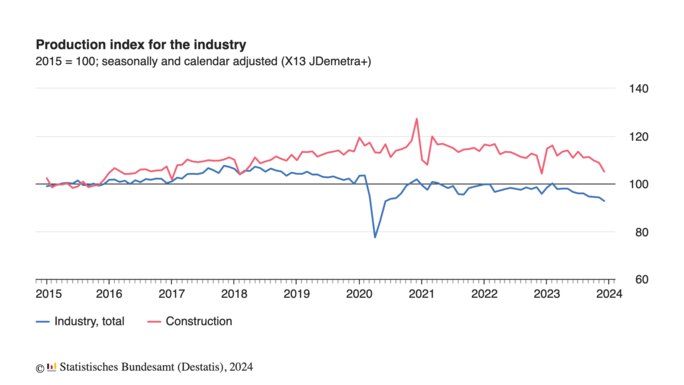

Après la poussée inflationniste et la remontée des taux de la BCE, la croissance du secteur de la construction est stoppée net. En 2023, l’investissement dans la construction a reculé de 2,1 %, la troisième baisse annuelle consécutive après − 1,8 % en 2022 et − 2,6 % en 2021. La martingale ne fonctionne plus, l’économie allemande ne peut plus cacher sa crise industrielle.

Commentaire