Tweet

Tweet

Un été économique meurtrier : Les pays émergents pris au piège de la dette

20 septembre 2015 | Par martine orange

Mediapart

Le miracle des pays émergents est terminé. Pris dans le ralentissement économique mondial, la chute du pétrole et des matières premières, les émergents découvrent le revers de leur croissance passée : une montagne de dettes, essentiellement privées. Ils se retrouvent à la merci de l’évolution du dollar et des déplacements massifs de capitaux.

L’euphorie n’a duré que quelques heures. Jeudi 17 septembre, les milieux financiers se félicitaient de la décision de la Réserve fédérale. La Banque centrale américaine les avait entendus : elle avait choisi de ne pas augmenter ses taux. L’argent facile allait continuer de couler à flots. Mais l’inquiétude a vite pris le pas sur le soulagement. Vendredi, les mêmes financiers ont commencé à prêter attention aux explications de Janet Yellen, la présidente de la Fed, pour justifier le statu quo. « Plus les investisseurs ruminent la communication de la Fed de jeudi, plus ils semblent le prendre mal », notait un analyste de SpreadEx cité par le Guardian, en commentant la chute de toutes les places boursières. Elles ont toutes perdu entre 1,5 % et 3 % dans la journée.

Car loin de lever les incertitudes, la Fed les a plutôt alimentées. Tout au long de sa conférence, la présidente de la Réserve fédérale semblait plus être la présidente de la banque centrale mondiale que celle des États-Unis. Elle n’a cessé de parler de la fragilité d’un système mondial désormais totalement interconnecté, du ralentissement de la Chine, des problèmes des pays émergents, plombés par la chute du pétrole et des matières premières. Le tableau dressé était sombre, bien éloigné de celui fait avant l’été. Comme Mario Draghi, le président de la BCE, l’avait fait deux semaines plus tôt, elle confirmait que quelque chose s’était cassé cet été.

S’il fallait marquer le moment précis de cette cassure, ce serait sans doute le 11 août, même si l’événement est plus une manifestation des dérèglements du système que sa cause. Ce jour-là, la banque centrale de Chine a pris tout le monde par surprise. Elle annonçait qu’elle abandonnait séance tenante la parité fixe du yuan par rapport au dollar, en vigueur depuis 2005, pour laisser flotter sa monnaie. En quelques heures, la monnaie chinoise perdit 4,6 %. La planète monétaire était sur les dents. La Chine serait-elle à son tour en train de mener une dévaluation monétaire pour soutenir ses exportations qui s’effondrent ?

Depuis le début de la crise, les dirigeants occidentaux ne cessent de mener des dévaluations compétitives dans l’espoir d’aider leur économie. Les politiques non conventionnelles menées par les banques centrales ont eu pour effet mécanique de faire baisser leur devise par rapport aux autres. Entre 2009 et 2013, le dollar a ainsi perdu plus de 20 % de sa valeur par rapport à l’euro, avant de repartir à la hausse, la livre sterling près de 30 % par rapport à l’euro. Le yen, lui, a chuté de plus de 45 % depuis 2013 par rapport au dollar. La banque centrale européenne s’est lancée dans cette voie à son tour : l’euro a dévalué de 15 % en un an par rapport au dollar, de près de 30 % par rapport à son plus haut de 2008

Mais voir la Chine se lancer à son tour dans cette guerre larvée des monnaies est autre chose, expliquent les dirigeants occidentaux. Tous redoutent de voir une vague de produits chinois, à des prix défiant toute concurrence, envahir un peu plus leurs marchés, cassant le reste des industries locales, alimentant la spirale déflationniste de chute des prix et des salaires, qui mine l’économie mondiale.

« Nous n’avons aucune intention de dévaluer », ont répété à plusieurs reprises les autorités chinoises, cherchant à rassurer les Occidentaux. Le mouvement du 11 août, expliquent-elles, est purement technique. Il a pour objectif de normaliser la politique monétaire chinoise, afin de libéraliser le yuan et lui permettre d’entrer dans les monnaies de réserve qui composent les droits de tirage spéciaux du FMI.

Depuis, les observateurs, même les mieux aguerris, se perdent en conjectures pour comprendre les intentions chinoises. Après avoir annoncé leur volonté de laisser flotter leur monnaie, elles ne cessent d’intervenir pour maintenir une parité quasi fixe par rapport au dollar, de 2 % inférieure par rapport à la précédente. Ce qui rend la manœuvre encore plus incompréhensible. La banque centrale chinoise a brûlé quelque 100 milliards de dollars de réserves en un mois pour soutenir sa monnaie, dans l’espoir sans doute d’endiguer la fuite massive des capitaux. Ces derniers jours, un strict contrôle des capitaux a été rétabli. Mais des analystes prédisent que cela risque de ne pas être suffisant, qu’un jour ou l’autre la Chine laissera aussi filer le yuan.

« La dévaluation chinoise est un cas d’école sur la manière dont il ne faut pas conduire une politique monétaire », écrit Barry Eichengreen, professeur d’économie à Berkeley. Quelle qu’ait été leur motivation – dévaluer ou libéraliser –, la façon dont les autorités chinoises ont mené l’opération a été catastrophique, selon lui. « Elles ont miné la confiance qu’elles savent ce qu’elles font. En ajustant leur taux de change sans en expliquer les motifs, elles ont simplement nourri le soupçon que les performances économiques de la Chine sont sans doute pires que les chiffres officiels le suggèrent », explique-t-il. Ce jour-là, en tout cas, le monde a pris conscience que quelque chose craquait en Chine et dans l'économie mondiale.

Tempête monétaire

Dix-sept devises prises dans la tourmente après la dévaluation du yuan © Reuters

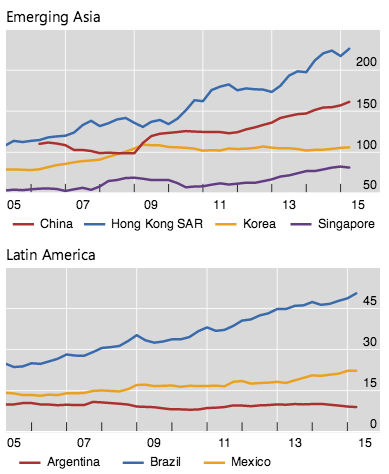

Le mouvement chinois a déclenché une tempête monétaire dans les pays émergents, déjà malmenés depuis plus d’un an. Sans attendre, les pays voisins comme le Viêtnam, la Malaisie, l'Indonésie, étroitement liés à l’économie chinoise, ont dévalué leur monnaie pour s’aligner sur les nouveaux cours du yuan. Mais d’autres se sont simplement retrouvés pris dans une bourrasque monétaire, faisant face à des fuites massives de capitaux. En quelques jours, des milliards de dollars ont quitté les pays émergents pour se réfugier dans des lieux jugés plus sûrs, comme les États-Unis et l’Europe.

Face à cette hémorragie, les banques centrales des pays n’ont eu d’autres choix que dévaluer leur monnaie et d’augmenter leur taux. Le Kazakhstan, mis à mal depuis un an par la chute du pétrole et des matières premières, ses seules richesses économiques, et miné par la corruption, a dû dévaluer sa monnaie de 26 % d’un coup. Même si cela n’a pas pris les mêmes proportions, c’est aussi le cas de l’Afrique du Sud, de l’Algérie, de la Russie, du Ghana, de la Turquie, de la Guinée. « Au total, 17 pays ont vu leur monnaie de se déprécier d’au moins 3 % [après la dévaluation chinoise, ndlr]. Sans surprise, ce sont tous des pays émergents », constate un analyste de la Deutsche Bank.

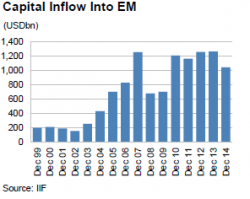

Le miracle des pays émergents est bien terminé. Depuis 2008, les financiers et les économistes occidentaux ne juraient pourtant que par eux. Là était l’espoir, la source de la nouvelle croissance face à des économies en récession. Profitant des centaines de milliards de dollars, distribués quasi gratuitement par la Réserve fédérale, les financiers se sont précipités vers les pays émergents, semblant offrir des perspectives de croissance et surtout de gains bien plus intéressants : les taux d’intérêt qui y étaient pratiqués étaient bien plus élevés que les taux zéro occidentaux. « La politique monétaire extraordinaire menée par les banques centrale a eu pour effet secondaire de provoquer un afflux considérable de capitaux à la recherche de meilleurs rendements en direction des pays de la périphérie », explique Cédric Durand, professeur d’économie à l’université Paris 13.

Flux de capitaux étrangers dans les pays émergents

.../...

20 septembre 2015 | Par martine orange

Mediapart

Le miracle des pays émergents est terminé. Pris dans le ralentissement économique mondial, la chute du pétrole et des matières premières, les émergents découvrent le revers de leur croissance passée : une montagne de dettes, essentiellement privées. Ils se retrouvent à la merci de l’évolution du dollar et des déplacements massifs de capitaux.

L’euphorie n’a duré que quelques heures. Jeudi 17 septembre, les milieux financiers se félicitaient de la décision de la Réserve fédérale. La Banque centrale américaine les avait entendus : elle avait choisi de ne pas augmenter ses taux. L’argent facile allait continuer de couler à flots. Mais l’inquiétude a vite pris le pas sur le soulagement. Vendredi, les mêmes financiers ont commencé à prêter attention aux explications de Janet Yellen, la présidente de la Fed, pour justifier le statu quo. « Plus les investisseurs ruminent la communication de la Fed de jeudi, plus ils semblent le prendre mal », notait un analyste de SpreadEx cité par le Guardian, en commentant la chute de toutes les places boursières. Elles ont toutes perdu entre 1,5 % et 3 % dans la journée.

Car loin de lever les incertitudes, la Fed les a plutôt alimentées. Tout au long de sa conférence, la présidente de la Réserve fédérale semblait plus être la présidente de la banque centrale mondiale que celle des États-Unis. Elle n’a cessé de parler de la fragilité d’un système mondial désormais totalement interconnecté, du ralentissement de la Chine, des problèmes des pays émergents, plombés par la chute du pétrole et des matières premières. Le tableau dressé était sombre, bien éloigné de celui fait avant l’été. Comme Mario Draghi, le président de la BCE, l’avait fait deux semaines plus tôt, elle confirmait que quelque chose s’était cassé cet été.

S’il fallait marquer le moment précis de cette cassure, ce serait sans doute le 11 août, même si l’événement est plus une manifestation des dérèglements du système que sa cause. Ce jour-là, la banque centrale de Chine a pris tout le monde par surprise. Elle annonçait qu’elle abandonnait séance tenante la parité fixe du yuan par rapport au dollar, en vigueur depuis 2005, pour laisser flotter sa monnaie. En quelques heures, la monnaie chinoise perdit 4,6 %. La planète monétaire était sur les dents. La Chine serait-elle à son tour en train de mener une dévaluation monétaire pour soutenir ses exportations qui s’effondrent ?

Depuis le début de la crise, les dirigeants occidentaux ne cessent de mener des dévaluations compétitives dans l’espoir d’aider leur économie. Les politiques non conventionnelles menées par les banques centrales ont eu pour effet mécanique de faire baisser leur devise par rapport aux autres. Entre 2009 et 2013, le dollar a ainsi perdu plus de 20 % de sa valeur par rapport à l’euro, avant de repartir à la hausse, la livre sterling près de 30 % par rapport à l’euro. Le yen, lui, a chuté de plus de 45 % depuis 2013 par rapport au dollar. La banque centrale européenne s’est lancée dans cette voie à son tour : l’euro a dévalué de 15 % en un an par rapport au dollar, de près de 30 % par rapport à son plus haut de 2008

Mais voir la Chine se lancer à son tour dans cette guerre larvée des monnaies est autre chose, expliquent les dirigeants occidentaux. Tous redoutent de voir une vague de produits chinois, à des prix défiant toute concurrence, envahir un peu plus leurs marchés, cassant le reste des industries locales, alimentant la spirale déflationniste de chute des prix et des salaires, qui mine l’économie mondiale.

« Nous n’avons aucune intention de dévaluer », ont répété à plusieurs reprises les autorités chinoises, cherchant à rassurer les Occidentaux. Le mouvement du 11 août, expliquent-elles, est purement technique. Il a pour objectif de normaliser la politique monétaire chinoise, afin de libéraliser le yuan et lui permettre d’entrer dans les monnaies de réserve qui composent les droits de tirage spéciaux du FMI.

Depuis, les observateurs, même les mieux aguerris, se perdent en conjectures pour comprendre les intentions chinoises. Après avoir annoncé leur volonté de laisser flotter leur monnaie, elles ne cessent d’intervenir pour maintenir une parité quasi fixe par rapport au dollar, de 2 % inférieure par rapport à la précédente. Ce qui rend la manœuvre encore plus incompréhensible. La banque centrale chinoise a brûlé quelque 100 milliards de dollars de réserves en un mois pour soutenir sa monnaie, dans l’espoir sans doute d’endiguer la fuite massive des capitaux. Ces derniers jours, un strict contrôle des capitaux a été rétabli. Mais des analystes prédisent que cela risque de ne pas être suffisant, qu’un jour ou l’autre la Chine laissera aussi filer le yuan.

« La dévaluation chinoise est un cas d’école sur la manière dont il ne faut pas conduire une politique monétaire », écrit Barry Eichengreen, professeur d’économie à Berkeley. Quelle qu’ait été leur motivation – dévaluer ou libéraliser –, la façon dont les autorités chinoises ont mené l’opération a été catastrophique, selon lui. « Elles ont miné la confiance qu’elles savent ce qu’elles font. En ajustant leur taux de change sans en expliquer les motifs, elles ont simplement nourri le soupçon que les performances économiques de la Chine sont sans doute pires que les chiffres officiels le suggèrent », explique-t-il. Ce jour-là, en tout cas, le monde a pris conscience que quelque chose craquait en Chine et dans l'économie mondiale.

Tempête monétaire

Dix-sept devises prises dans la tourmente après la dévaluation du yuan © Reuters

Le mouvement chinois a déclenché une tempête monétaire dans les pays émergents, déjà malmenés depuis plus d’un an. Sans attendre, les pays voisins comme le Viêtnam, la Malaisie, l'Indonésie, étroitement liés à l’économie chinoise, ont dévalué leur monnaie pour s’aligner sur les nouveaux cours du yuan. Mais d’autres se sont simplement retrouvés pris dans une bourrasque monétaire, faisant face à des fuites massives de capitaux. En quelques jours, des milliards de dollars ont quitté les pays émergents pour se réfugier dans des lieux jugés plus sûrs, comme les États-Unis et l’Europe.

Face à cette hémorragie, les banques centrales des pays n’ont eu d’autres choix que dévaluer leur monnaie et d’augmenter leur taux. Le Kazakhstan, mis à mal depuis un an par la chute du pétrole et des matières premières, ses seules richesses économiques, et miné par la corruption, a dû dévaluer sa monnaie de 26 % d’un coup. Même si cela n’a pas pris les mêmes proportions, c’est aussi le cas de l’Afrique du Sud, de l’Algérie, de la Russie, du Ghana, de la Turquie, de la Guinée. « Au total, 17 pays ont vu leur monnaie de se déprécier d’au moins 3 % [après la dévaluation chinoise, ndlr]. Sans surprise, ce sont tous des pays émergents », constate un analyste de la Deutsche Bank.

Le miracle des pays émergents est bien terminé. Depuis 2008, les financiers et les économistes occidentaux ne juraient pourtant que par eux. Là était l’espoir, la source de la nouvelle croissance face à des économies en récession. Profitant des centaines de milliards de dollars, distribués quasi gratuitement par la Réserve fédérale, les financiers se sont précipités vers les pays émergents, semblant offrir des perspectives de croissance et surtout de gains bien plus intéressants : les taux d’intérêt qui y étaient pratiqués étaient bien plus élevés que les taux zéro occidentaux. « La politique monétaire extraordinaire menée par les banques centrale a eu pour effet secondaire de provoquer un afflux considérable de capitaux à la recherche de meilleurs rendements en direction des pays de la périphérie », explique Cédric Durand, professeur d’économie à l’université Paris 13.

Flux de capitaux étrangers dans les pays émergents

.../...

Commentaire