Tweet

Tweet

Eh oui ! Alors qu’en début d’année certains prévoyaient la fin d’un pétrole cher et l’impossibilité de revenir à 100$/baril, force est de constater que le baril a vu en avril sa plus forte hausse mensuelle depuis 6 ans… La remontée du baril depuis le début d’année ressemble beaucoup à celle de 2009.

Bien sûr une hirondelle ne fait pas le printemps, mais cela montre bien que le marché du pétrole reste un marché volatil et que la prudence doit être de mise avant de prédire un baril « durablement » élevé ou « durablement modéré »

La stratégie saoudienne marche !

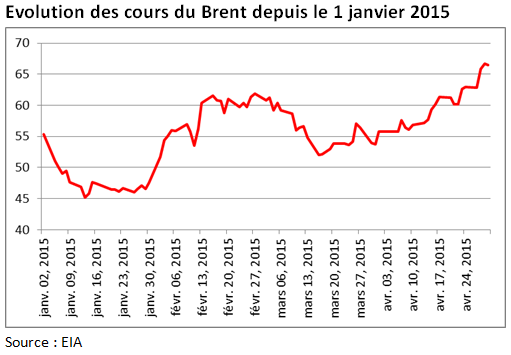

Depuis le début 2015, le Brent a augmenté de 20% et c’est le mois d’avril qui aura été le mois le plus élevé avec une progression de 19,3%.

Prévoir l’avenir est si difficile !

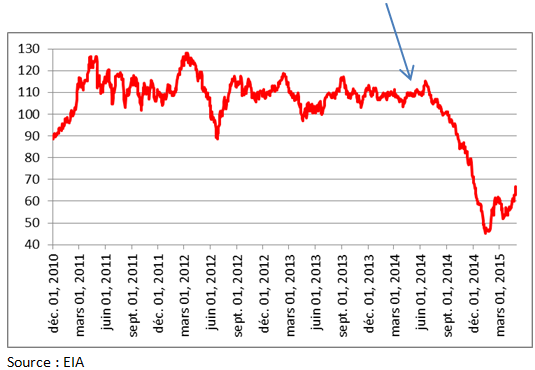

Rappelons-nous, il y a un an, mai 2014… Depuis 3 ans, nous avions un baril « durablement » installé dans la zone – voire au-dessus – des 100$ !

Et suite à la décision de l’Arabie Saoudite de ne pas couper la production de l’OPEP, et à la guerre des prix de facto résultant de cette décision, les prix du baril se sont effondrés pour chuter pour le Brent jusqu’à atteindre près de 45$/baril mi-janvier !

Que n’a-t-on pas lu alors sur :

la fin de l’OPEP,

un monde nouveau,

une nouvelle ère.

Et un baril qui restera bas pour très longtemps et n’est pas prêt de rebondir… Deux ans à minima vu les niveaux de stocks etc. Nous ne ferons que reprendre les propos de Goldman Sachs qui, alors que le baril était aux plus bas mi-janvier, le voyait tomber encore plus bas et ne voyait pas de rebond avant six mois.

« To accommodate the substantial expected first half inventory build and using the storage arbitrage to the one-year ahead swap, we are revising down our 3-, 6- and 12-month price forecasts for Brent to $42, $43 and $70 respectively, from $80, $85 and $90″,écrivait Goldman Sachs mi-janvier.

Ainsi si Goldman Sachs qui est très présent sur le marché des matières premières avait raison, nous devrions avoir en ce moment un baril entre 40 et 45$, et non 65 $ ! C’est 42-43$ qu’il prévoyait pour le printemps !

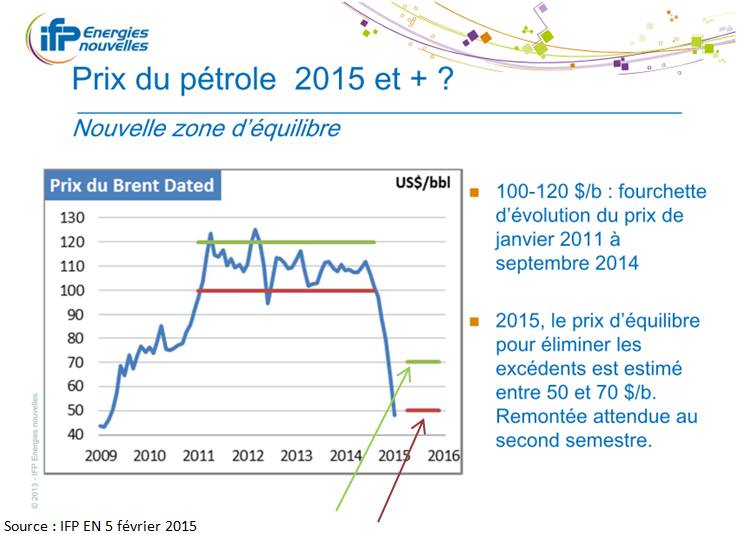

Mais il n’y a pas que les brokers à avoir été prudents sur les cours du baril et surtout sur le temps qu’il restera bas. Nous ne ferons que reprendre par exemple ce que disait IFP Énergies Nouvelles lors de sa réunion annuelle Panorama 2015 début février

L’IFP était moins entier que Goldman Sachs, dans ses prévisions mais avait bien montré qu’il fallait un prix bas (cours de 50 à 70 $) pour éliminer les excédents et permettre une remontée du baril.

À la lecture de son graphe, on pouvait comprendre qu’une nouvelle zone d’équilibre temporaire risquait de se trouver entre 50-70 $, contre 100-120$ auparavant.

Comme souvent, les marchés sont plus rapides et la remontée a eu lieu au deuxième trimestre.

L’État des lieux

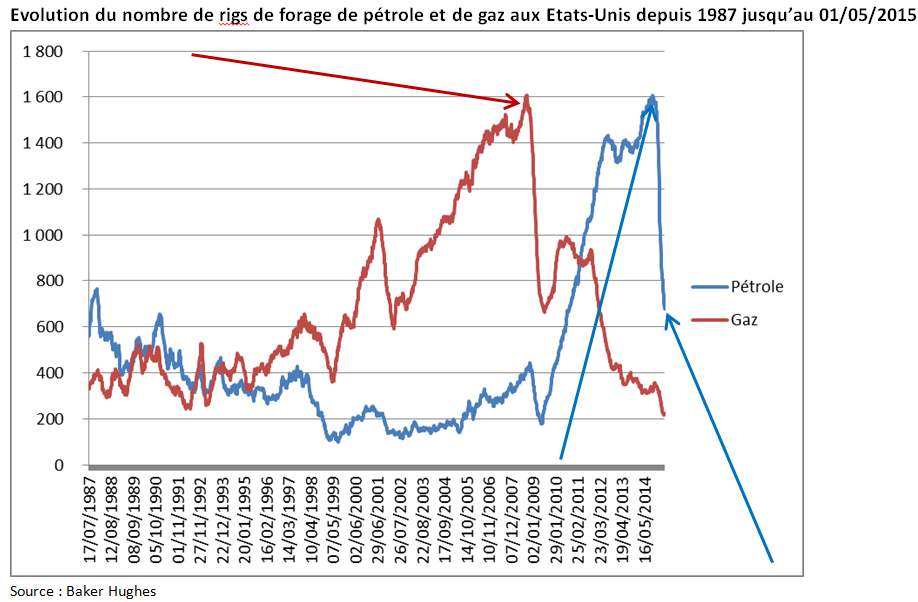

La chute du nombre de rigs de forage de pétrole aux États-Unis ne s’arrête pas. Le parapétrolier américain Baker Hughes publie hebdomadairement le nombre de rigs de forage aux États-Unis. Ainsi, quand les prix du gaz avaient chuté, suite à la montée en production du gaz de schiste, leur nombre pour le gaz s’était effondré. Et depuis la tendance ne s’est pas inversée… avec une nouvelle baisse récente avec des cours du gaz très déprimés (2,5$/Mbtu)

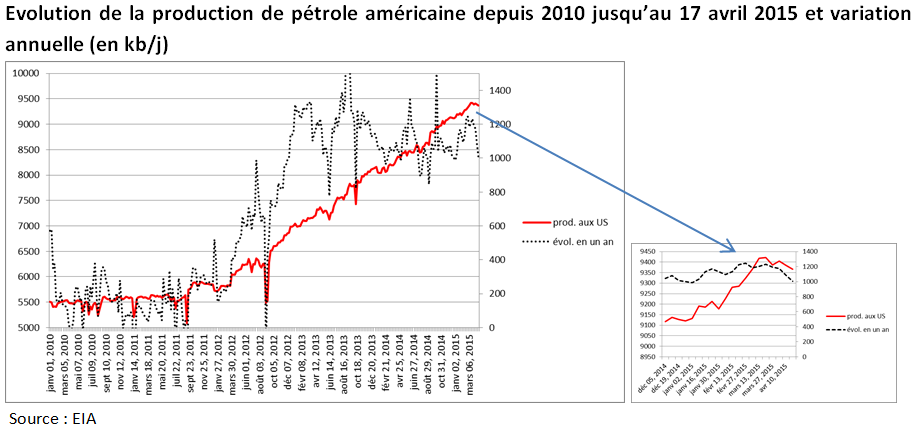

Pour le pétrole, la tendance a été, jusqu’à mi-octobre 2014, complètement opposée avec une formidable hausse accompagnant la croissance de l’huile de schiste. Depuis les cours du baril se sont effondrés, et la chute des rigs de forage d’exploration a été vertigineuse, puisque de 1 609 au 10 octobre 2014, leur nombre est tombé à 825 au 20 mars 2015 (-48,7%)… pour atteindre 679 au 1er mai 2015 (-57,8%).

Et même si les rigs de forage d’exploration chutaient, les productions ne baissaient pas pour autant dans la mesure où une grande partie de la production était couverte (hedging) à des cours du pétrole supérieurs au point mort. C’est en mai 2015, selon l’EIA, que la production d’huile de schiste commencera à baisser, ce qui est un point majeur dans l’inflexion américaine :

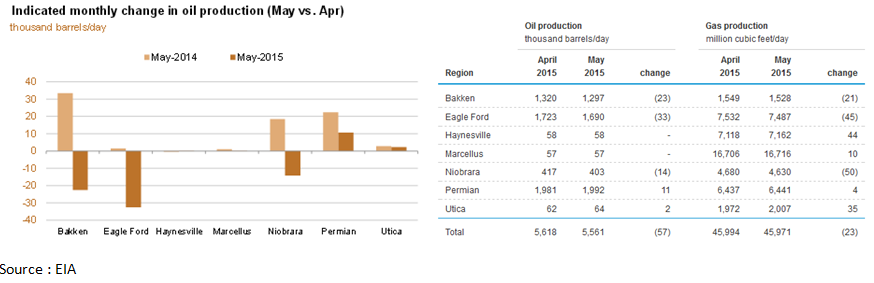

À noter que seule la production du bassin « Permian » devrait croître en mai, alors que tous les autres bassins verront la leur faiblir Et les chiffres d’avril 2015 de l’EIA montrent que la production commence à baisser :

Conclusion

Une hirondelle ne fait pas le printemps et une grande part des éléments baissiers qui ont provoqué la chute des cours du baril est encore là, notamment des stocks de pétrole encore élevés, et l’Arabie Saoudite n’a jamais autant produit de pétrole qu’en avril.

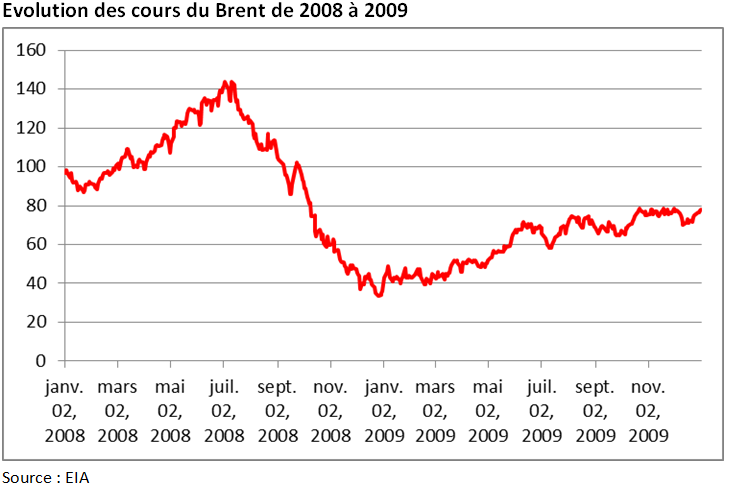

Il n’en demeure pas moins vrai que les marchés, face à hausse du baril d’avril, ont en mémoire la remontée de 2009. Après la chute de 2008, nous étions début 2009 vers les 40$ pour atteindre les 70$ fin juin, avant de revenir à 100$ en 2010 :

Force est de constater que l’évolution des cours de ce début d’année ressemble beaucoup à celle de 2009 avec même une hausse plus rapide. Cela présage-t-il d’une remontée à 100 $ ?

Certains diront que la production d’huile de schiste américaine repartira si les cours du baril remontent, limitant d’autant la hausse des prix. Mais la production ne repartira que si les producteurs ont la conviction que le baril restera élevé pendant un certain temps. En attendant, l’Arabie a maintenu ses parts de marchés et sa stratégie fonctionne puisque la production américaine stagne et que, de facto, les cours du baril remontent.

contrepoints

Bien sûr une hirondelle ne fait pas le printemps, mais cela montre bien que le marché du pétrole reste un marché volatil et que la prudence doit être de mise avant de prédire un baril « durablement » élevé ou « durablement modéré »

La stratégie saoudienne marche !

Depuis le début 2015, le Brent a augmenté de 20% et c’est le mois d’avril qui aura été le mois le plus élevé avec une progression de 19,3%.

Prévoir l’avenir est si difficile !

Rappelons-nous, il y a un an, mai 2014… Depuis 3 ans, nous avions un baril « durablement » installé dans la zone – voire au-dessus – des 100$ !

Et suite à la décision de l’Arabie Saoudite de ne pas couper la production de l’OPEP, et à la guerre des prix de facto résultant de cette décision, les prix du baril se sont effondrés pour chuter pour le Brent jusqu’à atteindre près de 45$/baril mi-janvier !

Que n’a-t-on pas lu alors sur :

la fin de l’OPEP,

un monde nouveau,

une nouvelle ère.

Et un baril qui restera bas pour très longtemps et n’est pas prêt de rebondir… Deux ans à minima vu les niveaux de stocks etc. Nous ne ferons que reprendre les propos de Goldman Sachs qui, alors que le baril était aux plus bas mi-janvier, le voyait tomber encore plus bas et ne voyait pas de rebond avant six mois.

« To accommodate the substantial expected first half inventory build and using the storage arbitrage to the one-year ahead swap, we are revising down our 3-, 6- and 12-month price forecasts for Brent to $42, $43 and $70 respectively, from $80, $85 and $90″,écrivait Goldman Sachs mi-janvier.

Ainsi si Goldman Sachs qui est très présent sur le marché des matières premières avait raison, nous devrions avoir en ce moment un baril entre 40 et 45$, et non 65 $ ! C’est 42-43$ qu’il prévoyait pour le printemps !

Mais il n’y a pas que les brokers à avoir été prudents sur les cours du baril et surtout sur le temps qu’il restera bas. Nous ne ferons que reprendre par exemple ce que disait IFP Énergies Nouvelles lors de sa réunion annuelle Panorama 2015 début février

L’IFP était moins entier que Goldman Sachs, dans ses prévisions mais avait bien montré qu’il fallait un prix bas (cours de 50 à 70 $) pour éliminer les excédents et permettre une remontée du baril.

À la lecture de son graphe, on pouvait comprendre qu’une nouvelle zone d’équilibre temporaire risquait de se trouver entre 50-70 $, contre 100-120$ auparavant.

Comme souvent, les marchés sont plus rapides et la remontée a eu lieu au deuxième trimestre.

L’État des lieux

La chute du nombre de rigs de forage de pétrole aux États-Unis ne s’arrête pas. Le parapétrolier américain Baker Hughes publie hebdomadairement le nombre de rigs de forage aux États-Unis. Ainsi, quand les prix du gaz avaient chuté, suite à la montée en production du gaz de schiste, leur nombre pour le gaz s’était effondré. Et depuis la tendance ne s’est pas inversée… avec une nouvelle baisse récente avec des cours du gaz très déprimés (2,5$/Mbtu)

Pour le pétrole, la tendance a été, jusqu’à mi-octobre 2014, complètement opposée avec une formidable hausse accompagnant la croissance de l’huile de schiste. Depuis les cours du baril se sont effondrés, et la chute des rigs de forage d’exploration a été vertigineuse, puisque de 1 609 au 10 octobre 2014, leur nombre est tombé à 825 au 20 mars 2015 (-48,7%)… pour atteindre 679 au 1er mai 2015 (-57,8%).

Et même si les rigs de forage d’exploration chutaient, les productions ne baissaient pas pour autant dans la mesure où une grande partie de la production était couverte (hedging) à des cours du pétrole supérieurs au point mort. C’est en mai 2015, selon l’EIA, que la production d’huile de schiste commencera à baisser, ce qui est un point majeur dans l’inflexion américaine :

À noter que seule la production du bassin « Permian » devrait croître en mai, alors que tous les autres bassins verront la leur faiblir Et les chiffres d’avril 2015 de l’EIA montrent que la production commence à baisser :

Conclusion

Une hirondelle ne fait pas le printemps et une grande part des éléments baissiers qui ont provoqué la chute des cours du baril est encore là, notamment des stocks de pétrole encore élevés, et l’Arabie Saoudite n’a jamais autant produit de pétrole qu’en avril.

Il n’en demeure pas moins vrai que les marchés, face à hausse du baril d’avril, ont en mémoire la remontée de 2009. Après la chute de 2008, nous étions début 2009 vers les 40$ pour atteindre les 70$ fin juin, avant de revenir à 100$ en 2010 :

Force est de constater que l’évolution des cours de ce début d’année ressemble beaucoup à celle de 2009 avec même une hausse plus rapide. Cela présage-t-il d’une remontée à 100 $ ?

Certains diront que la production d’huile de schiste américaine repartira si les cours du baril remontent, limitant d’autant la hausse des prix. Mais la production ne repartira que si les producteurs ont la conviction que le baril restera élevé pendant un certain temps. En attendant, l’Arabie a maintenu ses parts de marchés et sa stratégie fonctionne puisque la production américaine stagne et que, de facto, les cours du baril remontent.

contrepoints

Commentaire